Oro fisico o polizze vita?

Nel panorama degli investimenti le polizze vita hanno spopolato tra gli italiani alla ricerca di un buon rendimento nel tempo ed un livello europeo di copertura del rischio. Sempre di più si cerca la diversificazione che permette di limitare i danni ed in qualche circostanza di guadagnare su più fronti.

Il rendimento delle polizze vita è stato in media del 3% mentre il rendimento dell’oro fisico negli ultimi 20 anni è stato del 10%, in termini lordi. Il prezzo dell’oro è cresciuto nello specifico per via della domanda crescente relativa ai suoi molteplici impieghi come conduttore elettrico ed elettronico, materiale tecnico-santario e da gioielleria.

La polizza vita che guadagnavano il 2% netto l’anno (recupero inflazione = potere di acquisto) sono state sostituite dai nuovi prodotti all’investimento, maggiormente performanti a partire dall’introduzione dell’Euro e ancor di più dal 2009 ad oggi. L’obiettivo fu, da un lato, recuperare la perdita di potere di acquisto dell’Euro, dall’altro l’esigenza di cavalcare le incertezze dei mercati con la diversificazione e la maggior flessibilità negli switch tra fondi.

ORO FISICO: IN VENTI ANNI UN GUADAGNO DEL 100% NETTO

Negli ultimi 10 anni l’offerta di oro fisico da estrazione mineraria è diminuita. Cresce invece l’oro di riutilizzo perchè tutto l’oro estratto in passato è pressochè indistruttibile, ma si alza il prezzo dell’oro, rispetto a quello di estrazione, per via del costo di recupero. Oltre a ciò il crescente consumo privato da investimento ha fatto lievitare il prezzo da 1000 a 2000 dollari per oncia d’oro.

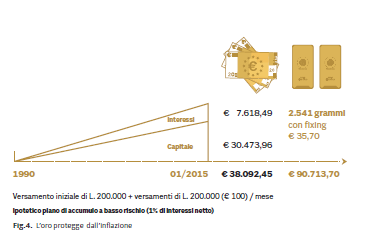

Come possiamo leggere anche dalla Guida all’investimento in oro fisico, la durata media di una polizza vita corrisponde a circa 15/20 anni. Se nello stesso periodo (1990-2010) avessimo investito in oro, avremmo avuto un risultato tre volte migliore. Perchè l’oro mantiene il potere di acquisto, sia per la sua rarità sia per la sua dinamicità di adattamento alle crisi monetarie non di certo perchè è migliore e meno costoso. eì una questione di contingenza e cambiamento dei mercati si sarebbe detto una volta.

Non dimentichiamo che le banche oggi continuano a comprare oro esattamente come nei secoli passati (fonte world gold council)

L’INCREMENTO DEL PREZZO DELL’ORO E’ LA CADUTA DI VALORE DELLA MONETA

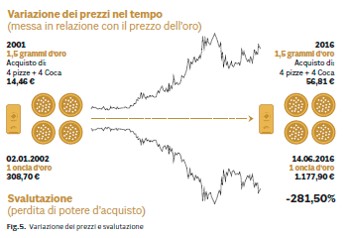

Nella Guida troviamo anche questo grafico, datato ma esplicativo, dove vediamo come l’indice dei prezzi al consumo è aumentato non in base all’inflazione reale che dovrebbe essere del 2% (dati ISTAT) per 20 anni, bensì in base al deprezzamento della moneta rispetto al valore dei beni. Il prezzo di quello che si poteva comprare all’ingresso dell’Euro nel 2002 è quadruplicato. Il valore degli stipendi medi no. Ma questa è un’altra faccenda.

Ciò vuol dire che il prezzo dell’oro ha tenuto testa alla perdita di potere di acquisto, mentre il valore della mia polizza di capitalizzazione non ha tenuto in pari il livello di svalutazione della mia moneta. Qualcuno ha deciso di aumentare il livello di rischio d’investimento per rivalutare il risparmio nel tempo in questi ultimi 10 anni soprattutto. Come sarà il futuro delle risparmio? Orso (rifugio) o Toro (rischio)? In ogni caso un bel rischio sia nel bene che nel male.

Solitamente quando tira l’economia, l’Oro si stabilizza. Ma il risparmio permette ai risparmi di speculare solo quando l’economia è in via di sviluppo. Le sfide sono molte nel prossimo futuro. Una di queste e la scommessa alla tenuta del sistema monetario internazionale così come lo conosciamo. La nascita di un “consorzio monetario” fra banche CDBC, si propone di annichilire l’inflazione, contenere la dispersione ed infine creare un sistema controllato di moneta forte al di là dei Paesi in crisi economica.

GUADAGNO SENZA RISCHIO O RISCHIO SENZA GUADAGNO

Dicono che siamo passati dalla società del guadagno senza rischio a quella del rischio senza guadagno. L’intenzione è rimasta quella di conservare i risparmi di una vita e far crescere la rendita per la propria vecchiaia. Quanti sono i modi di accumulare rischio investendo in termini percentuali? Il rischio vero risiede nel fatto che oggi se rimango senza una copertura assicurativa mentre sono impossibilitato a lavorare rischio di farmi fuori i risparmi in 15 anni.

L’altro scenario che rimane se campo 100 anni lo Stato mi deve pagare una pensione minima per 30 anni. A questo punto il guadagno senza rischio mi dice di aspettare i 67 anni. Nell’attesa, a 50 anni, i miei risparmi ed il mio lavoro diventano focali. Per quale motivo dovrei rischiare di perderli con investimenti rischiosi? Per guadagnare più del 2% all’anno?

Meglio l’oro? Ai posteri l’ardua sentenza.

Commenti recenti